Наш сайт использует файлы cookies для улучшения работы и вашего удобства. Продолжая пользоваться сайтом, вы соглашаетесь с их использованием.

Вход

Блог Alfa Tech

Про бизнес / технологии / идеи

Повышение НДС до 22%:

как компаниям легально снизить итоговые затраты

Обсуждение повышения НДС до 22% набирает обороты, и вероятность изменения ставки в ближайшем будущем высока. Пятилетний мораторий на увеличение налогов подходит к концу — бизнесу снова приходится пересматривать экономику.

Что здесь может дать компаниям пространство для манёвра? Правильный подход к НДС-вычетам. Разберёмся, как работает механизм и как им воспользоваться.

Для организаций на общей системе налогообложения всё достаточно прозрачно: приобретая услуги или товары, в цене которых уже учтён НДС, компания вправе принять эту сумму к вычету в своей отчётности. По сути — зачесть ранее уплаченный налог.

Предположим, фирма на ОСНО покупает услугу перевозки для корпоративного выезда. Автобус вы не приобретаете, водителя не нанимаете — вы покупаете именно услугу логистики. В её стоимости уже заложен НДС. Соответственно, компания имеет право включить этот налог в расходы как вычет.

Если организация работает по упрощённой системе (пониженная ставка НДС или освобождение), принимать НДС к вычету нельзя. В этом случае предложенные механики неприменимы.

Если компания работает на ОСНО — то есть платит НДС по полной ставке — расходы на услуги или товары включают налог, который можно учитывать как отдельный элемент затрат.

Что здесь может дать компаниям пространство для манёвра? Правильный подход к НДС-вычетам. Разберёмся, как работает механизм и как им воспользоваться.

Для организаций на общей системе налогообложения всё достаточно прозрачно: приобретая услуги или товары, в цене которых уже учтён НДС, компания вправе принять эту сумму к вычету в своей отчётности. По сути — зачесть ранее уплаченный налог.

Предположим, фирма на ОСНО покупает услугу перевозки для корпоративного выезда. Автобус вы не приобретаете, водителя не нанимаете — вы покупаете именно услугу логистики. В её стоимости уже заложен НДС. Соответственно, компания имеет право включить этот налог в расходы как вычет.

Если организация работает по упрощённой системе (пониженная ставка НДС или освобождение), принимать НДС к вычету нельзя. В этом случае предложенные механики неприменимы.

Если компания работает на ОСНО — то есть платит НДС по полной ставке — расходы на услуги или товары включают налог, который можно учитывать как отдельный элемент затрат.

Если компания заказывает транспорт для выезда на мероприятие, то НДС, включённый в стоимость услуги, становится частью налогового вычета. Это поддерживается нормами действующего законодательства о НДС.

Идём дальше: почему вообще этот разговор упирается в зарплаты?

Представим ситуацию, когда компании периодически требуется дизайн-работа, но штатного сотрудника нет или он временно отсутствует. Тогда логично привлекать исполнителей по договорам подряда или оказания услуг.

Бухгалтерия заключает гражданско-правовые договоры, нанимая исполнителей под конкретные задачи. В этом варианте расходы на услуги специалистов относятся к затратам компании, а НДС (если он включён) — к возможному вычету.

Если услуга дизайнера закупается не напрямую, а через другую организацию, которая предоставляет специалиста под определённый объём работ, то в стоимости такой услуги также может быть заложен НДС. И компания вправе учесть его в своих расходах — как по механике, описанной выше.

То, что компания обычно списывает как расходы на штатных сотрудников, в ряде случаев может быть перенесено в разряд внешних услуг. Если услуга облагается НДС — появляется возможность законного вычета.

Бухгалтерия заключает гражданско-правовые договоры, нанимая исполнителей под конкретные задачи. В этом варианте расходы на услуги специалистов относятся к затратам компании, а НДС (если он включён) — к возможному вычету.

Если услуга дизайнера закупается не напрямую, а через другую организацию, которая предоставляет специалиста под определённый объём работ, то в стоимости такой услуги также может быть заложен НДС. И компания вправе учесть его в своих расходах — как по механике, описанной выше.

То, что компания обычно списывает как расходы на штатных сотрудников, в ряде случаев может быть перенесено в разряд внешних услуг. Если услуга облагается НДС — появляется возможность законного вычета.

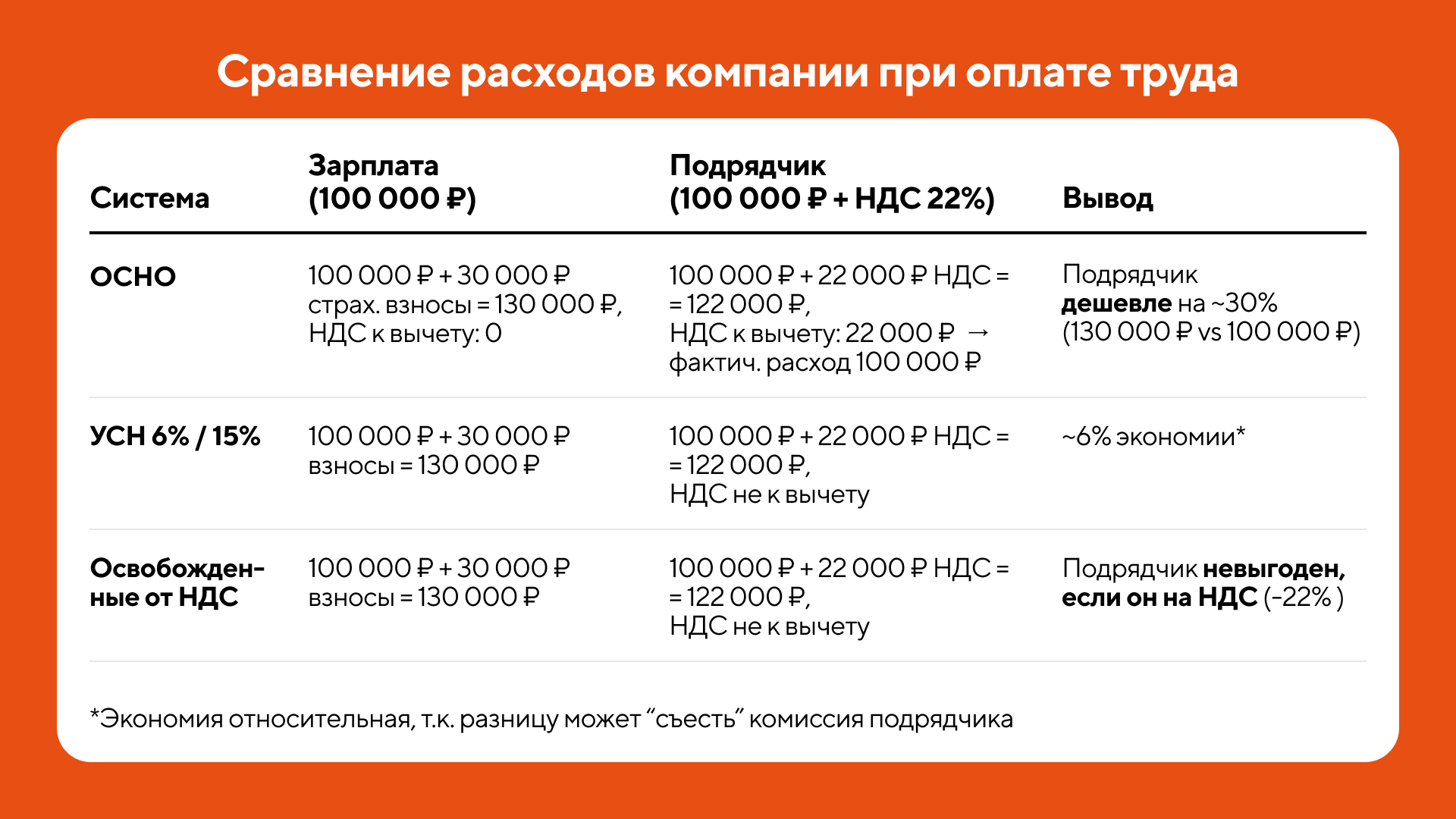

Пошаговый алгоритм

- Проанализировать затраты. Что можно вынести на внешний подряд (временные работы, услуги, аутсорсинг).

- Сравнить финансовую часть. Как выглядит экономика: штат или подрядчик.

- Формализовать договор. Чётко определить: что за услуга, какой результат, какие сроки.

- Получить документы. Акт оказанных услуг и счет-фактура — без них вычета не будет.

В демонстрационной таблице (выше) можно увидеть, кому такой алгоритм выгоден, а кому — нет.

Есть и другие моменты, например — вопросы переквалификации договоров. Это отдельная большая тема, и разбирать её здесь не будем.

Если ставка НДС поднимется до 22%, бизнес действительно почувствует дополнительную нагрузку. Но часть этой разницы при грамотном подходе можно законно компенсировать.