Наш сайт использует файлы cookies для улучшения работы и вашего удобства. Продолжая пользоваться сайтом, вы соглашаетесь с их использованием.

Вход

Блог Alfa Tech

Про бизнес / технологии / идеи

Контроль вместо хаоса: как провести налоговый аудит и построить план оптимизации на 2026

Пока бизнес предчувствует грядущие изменения, Союз бухгалтеров и налоговых консультантов прогнозирует: все чаще компании перестают реагировать на проблемы постфактум, выстраивая налоговую модель заранее, чтобы получить контроль и предсказуемость.

Обычно упущения не лежат на поверхности, потому что это структурные решения, принятые когда-то и существующие без пересмотра: неудачно подобранный налоговый режим, смешанные доходы, неэффективное распределение зарплаты или игнорирование льгот. Средняя компания отдает государству 25−35% прибыли. По данным ФНС, разница между просто платить и платить обдуманно может встать в сотни тысяч, а при прибыли в 5 млн руб сэкономить можно до полутора миллиона. Такова цена несистемного подхода.

Но как понять, на каком этапе находитесь вы?

Далее обсудим изменения в налоговой системе 2026 года и разберем конкретный кейс: на его примере покажем 5 последовательных стратегий, которые превращают налоговую нагрузку из неизвестной величины в управляемый параметр.

Обычно упущения не лежат на поверхности, потому что это структурные решения, принятые когда-то и существующие без пересмотра: неудачно подобранный налоговый режим, смешанные доходы, неэффективное распределение зарплаты или игнорирование льгот. Средняя компания отдает государству 25−35% прибыли. По данным ФНС, разница между просто платить и платить обдуманно может встать в сотни тысяч, а при прибыли в 5 млн руб сэкономить можно до полутора миллиона. Такова цена несистемного подхода.

Но как понять, на каком этапе находитесь вы?

Далее обсудим изменения в налоговой системе 2026 года и разберем конкретный кейс: на его примере покажем 5 последовательных стратегий, которые превращают налоговую нагрузку из неизвестной величины в управляемый параметр.

Статья будет полезна собственникам бизнеса, директорам и финансовым руководителям, которые хотят трезво оценивать налоговую нагрузку. Также материал будет полезен бухгалтерам, которым важно выстроить систему, не латая учет точечно.

Что меняется с 2026 года и почему это важно вашему бизнесу

НДС растет

Стандартная ставка НДС с 1 января 2026 года увеличивается с 20% до 22%. Это повлияет на себестоимость большинства товаров и услуг и заставит бизнес пересматривать ценообразование, договора и маржинальность по B2B-контрактам, особенно с фиксированной ценой.

Порог уплаты НДС для «упрощенцев»

Лимит годовых доходов, при котором компания на УСН освобождена от НДС, сокращается с 60 млн ₽ до 20 млн ₽ в 2026 году, а затем поэтапно до 15 млн ₽ в 2027-м и до 10 млн ₽ в 2028-м. Это значит, что многие компании, которые раньше не сталкивались с НДС, уже в 2026-м году должны будут начать его рассчитывать и уплачивать вместе с документальным сопровождением.

Отмена льгот по страховым взносам для МСП

Ранее действовавшие скидки по страховым взносам для малого и среднего бизнеса отменяются. Это увеличивает нагрузку на фонд оплаты труда и требует пересмотра стратегии выплат.

Изменения в УСН и ПСН

Для ИП на патентной системе и компаний на УСН вводятся более жесткие условия — например, лимиты доходов, после которых они обязаны платить НДС и вести расширенный документооборот. Изменения в первую очередь затрагивают бизнес с оборотом от 10−15 млн ₽, командой и B2B-контрагентами. То есть тех, кто уже вышел из микроформата, но еще не наладил налоговую систему как управляемый процесс.

Стандартная ставка НДС с 1 января 2026 года увеличивается с 20% до 22%. Это повлияет на себестоимость большинства товаров и услуг и заставит бизнес пересматривать ценообразование, договора и маржинальность по B2B-контрактам, особенно с фиксированной ценой.

Порог уплаты НДС для «упрощенцев»

Лимит годовых доходов, при котором компания на УСН освобождена от НДС, сокращается с 60 млн ₽ до 20 млн ₽ в 2026 году, а затем поэтапно до 15 млн ₽ в 2027-м и до 10 млн ₽ в 2028-м. Это значит, что многие компании, которые раньше не сталкивались с НДС, уже в 2026-м году должны будут начать его рассчитывать и уплачивать вместе с документальным сопровождением.

Отмена льгот по страховым взносам для МСП

Ранее действовавшие скидки по страховым взносам для малого и среднего бизнеса отменяются. Это увеличивает нагрузку на фонд оплаты труда и требует пересмотра стратегии выплат.

Изменения в УСН и ПСН

Для ИП на патентной системе и компаний на УСН вводятся более жесткие условия — например, лимиты доходов, после которых они обязаны платить НДС и вести расширенный документооборот. Изменения в первую очередь затрагивают бизнес с оборотом от 10−15 млн ₽, командой и B2B-контрагентами. То есть тех, кто уже вышел из микроформата, но еще не наладил налоговую систему как управляемый процесс.

От теории к практике: учебный кейс ООО «Цифровой поток»

Чтобы показать, как стратегии работают в комплексе, мы собрали учебный кейс: компанию, в которой намеренно сконцентрированы сразу несколько типичных проблем. Не запоминайте все цифры, так как дальше мы разберем все детальнее.

«Цифровой поток» — это финтех-компания, которая делает сразу две вещи: продает SaaS-подписки и параллельно зарабатывает на IT-консалтинге.

«Цифровой поток» — это финтех-компания, которая делает сразу две вещи: продает SaaS-подписки и параллельно зарабатывает на IT-консалтинге.

Формально все законно, но фактически компания платит налог не из позиции реальной выгоды, а потому что так исторически сложилось.

Прежде чем что-то менять: быстрый аудит реальной налоговой нагрузки

Большинство компаний теряют деньги не из-за грубых ошибок, а из-за устоявшихся решений. Это как годами не менять тариф на телефоне и переплачивать за интернет, который у всех операторов уже включен по умолчанию. С налогами работает ровно так же.

В 2026 году вопрос стоит не в том, как обойти правила, а в том, как работать в тех рамках, которые есть.

Прежде чем переходить к инструментам оптимизации, нужна точка отсчета. Без понимания текущей налоговой нагрузки любые изменения превращаются в набор случайных действий.

В 2026 году вопрос стоит не в том, как обойти правила, а в том, как работать в тех рамках, которые есть.

Прежде чем переходить к инструментам оптимизации, нужна точка отсчета. Без понимания текущей налоговой нагрузки любые изменения превращаются в набор случайных действий.

Шаг 1. Рассчитайте фактическую налоговую нагрузку

Формула расчета взяли с nalog.ru:

(Все уплаченные налоги за год ÷ прибыль) × 100%

В расчет включаются все обязательные платежи, которые компания уплачивает за свой счет: налог по выбранной системе (УСН или налог на прибыль), НДС (если применяется) и страховые взносы.

Шаг 2. Оцените риски по конкретным цифрам

Полученный процент нужно сравнить со среднеотраслевыми показателями, которые ФНС публикует ежегодно.

По налоговой нагрузке. Если ваш показатель ниже среднеотраслевого даже на доли процента, то формально вы уже попадаете в зону риска. Если нагрузка выше средней, то для налоговой это хорошо, но для вас внутри есть резервы для оптимизации.

По рентабельности. Отклонение вниз на 10% и более от среднеотраслевого показателя, прямое основание для включения в план выездных проверок. Например, если в вашей отрасли средняя рентабельность 15%, а у вас 13% (то есть 13,33% от среднего значения), значит вы в зоне высокого риска.

Далее вам нужно сравнить значение с паспортной ставкой вашего режима:

Для УСН 6% налог считается с оборота. Если по формуле ФНС у вас выходит не 6%, а 8−10% — значит, вы платите налог с того, что не является вашей экономикой. Возможно, неверно выбран объект налогообложения.

Для УСН 15% и ОСН налог считается с прибыли. Здесь налог считается с прибыли, поэтому нагрузка по формуле ФНС (от дохода) всегда будет ниже паспортной ставки. Когда для УСН показатель приближается к 15%, а для ОСН с учетом НДС к 7−10%, пора пересмотреть систему, так как расходы либо отсутствуют, либо не подтверждены документально, и вы платите налог почти с полного оборота.

Теперь посмотрим как это выглядит в цифрах, на примере ООО «Цифровой поток»:

Дано:

Доход: 24 000 000 ₽

Уплаченный налог (УСН 6%): 1 440 000 ₽

Считаем нагрузку по формуле: 1 440 000 / 24 000 000 × 100% = 6%

Формально все кажется идеально, ведь 6% совпадают с УСН 6%. Однако если мы смотрим на структуру бизнеса, то у компании расходы 16 000 000 ₽ составляют 66% от выручки, а значит фактическая прибыль 8 000 000 ₽.

1 440 000 / 8 000 000 × 100% = 18%

То есть компания отдает государству почти пятую часть своей реальной прибыли, хотя формально платит низкие 6%. Именно с этого момента «Цифровой поток» становится идеальным кандидатом для системной оптимизации.

Что касается вашей налоговой нагрузки, то можете пока отложить этот показатель. Она нам нужна была только для самодиагностики и сравнения с отраслью. Дальше в стратегиях мы будем сравнивать конкретные суммы налогов в рублях, которые наглядно показывают, сколько денег остается в компании при разных решениях.

По налоговой нагрузке. Если ваш показатель ниже среднеотраслевого даже на доли процента, то формально вы уже попадаете в зону риска. Если нагрузка выше средней, то для налоговой это хорошо, но для вас внутри есть резервы для оптимизации.

По рентабельности. Отклонение вниз на 10% и более от среднеотраслевого показателя, прямое основание для включения в план выездных проверок. Например, если в вашей отрасли средняя рентабельность 15%, а у вас 13% (то есть 13,33% от среднего значения), значит вы в зоне высокого риска.

Далее вам нужно сравнить значение с паспортной ставкой вашего режима:

Для УСН 6% налог считается с оборота. Если по формуле ФНС у вас выходит не 6%, а 8−10% — значит, вы платите налог с того, что не является вашей экономикой. Возможно, неверно выбран объект налогообложения.

Для УСН 15% и ОСН налог считается с прибыли. Здесь налог считается с прибыли, поэтому нагрузка по формуле ФНС (от дохода) всегда будет ниже паспортной ставки. Когда для УСН показатель приближается к 15%, а для ОСН с учетом НДС к 7−10%, пора пересмотреть систему, так как расходы либо отсутствуют, либо не подтверждены документально, и вы платите налог почти с полного оборота.

Теперь посмотрим как это выглядит в цифрах, на примере ООО «Цифровой поток»:

Дано:

Доход: 24 000 000 ₽

Уплаченный налог (УСН 6%): 1 440 000 ₽

Считаем нагрузку по формуле: 1 440 000 / 24 000 000 × 100% = 6%

Формально все кажется идеально, ведь 6% совпадают с УСН 6%. Однако если мы смотрим на структуру бизнеса, то у компании расходы 16 000 000 ₽ составляют 66% от выручки, а значит фактическая прибыль 8 000 000 ₽.

1 440 000 / 8 000 000 × 100% = 18%

То есть компания отдает государству почти пятую часть своей реальной прибыли, хотя формально платит низкие 6%. Именно с этого момента «Цифровой поток» становится идеальным кандидатом для системной оптимизации.

Что касается вашей налоговой нагрузки, то можете пока отложить этот показатель. Она нам нужна была только для самодиагностики и сравнения с отраслью. Дальше в стратегиях мы будем сравнивать конкретные суммы налогов в рублях, которые наглядно показывают, сколько денег остается в компании при разных решениях.

Стратегия 1. Выбор налоговой системы для ООО: где ставка только кажется низкой

На практике налоговую систему редко выбирают, потому как чаще она идет по умолчанию: так посоветовали на старте или так работает бухгалтерия. Проблема в том, что бизнес за это время меняется, а налоговая модель остается прежней.

Важно сразу определить: одинаковый доход при разных системах почти никогда не означает одинаковый налог.

Реальная разница появляется в учете расходов, работе с НДС, минимальных налогах и объеме обязательного контроля.

Оставим здесь сравнительную таблицу с системами налогообложения, чтобы вы могли подобрать для себя актуальную на 2026 год. Все официально, взяли данные с сайта nalog.ru.

Важно сразу определить: одинаковый доход при разных системах почти никогда не означает одинаковый налог.

Реальная разница появляется в учете расходов, работе с НДС, минимальных налогах и объеме обязательного контроля.

Оставим здесь сравнительную таблицу с системами налогообложения, чтобы вы могли подобрать для себя актуальную на 2026 год. Все официально, взяли данные с сайта nalog.ru.

Пороговый принцип: где система перестает быть выгодной

В 2026 году ориентиры выглядят так:

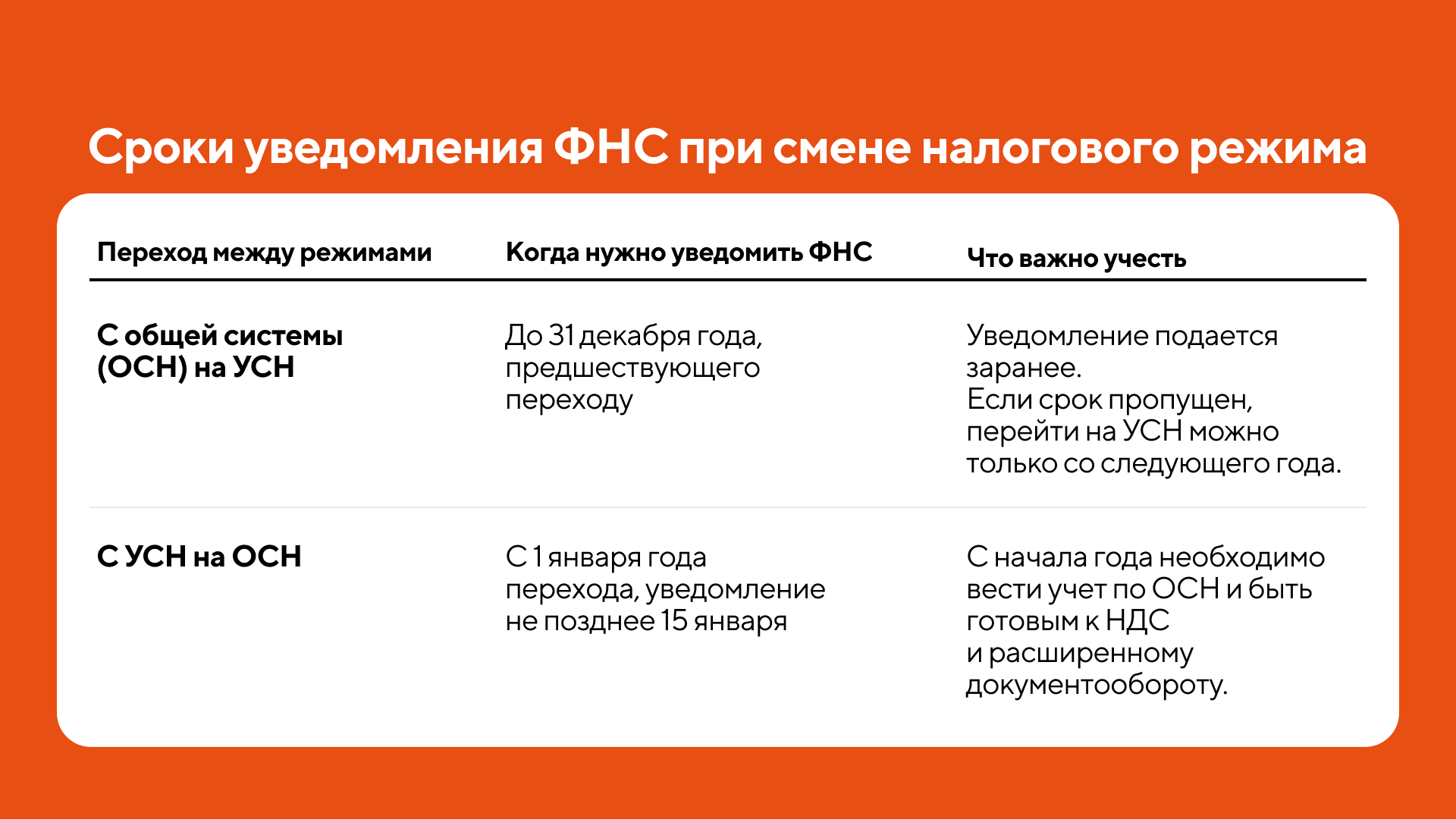

Формально лимиты выше, но на практике именно эти пороги показывают, когда бизнес начинает переплачивать, даже соблюдая закон. Для справки: переход возможен при соблюдении условий НК РФ и своевременном уведомлении ФНС.

- УСН 6% работает, пока расходы не превышают ~35−40% от дохода. Дальше налог начинает съедать прибыль.

- УСН 15% выгодна при высокой себестоимости, но только если расходы подтверждены документами.

- ОСН оправдана, когда НДС перестает быть нагрузкой и становится инструментом — особенно в B2B.

Формально лимиты выше, но на практике именно эти пороги показывают, когда бизнес начинает переплачивать, даже соблюдая закон. Для справки: переход возможен при соблюдении условий НК РФ и своевременном уведомлении ФНС.

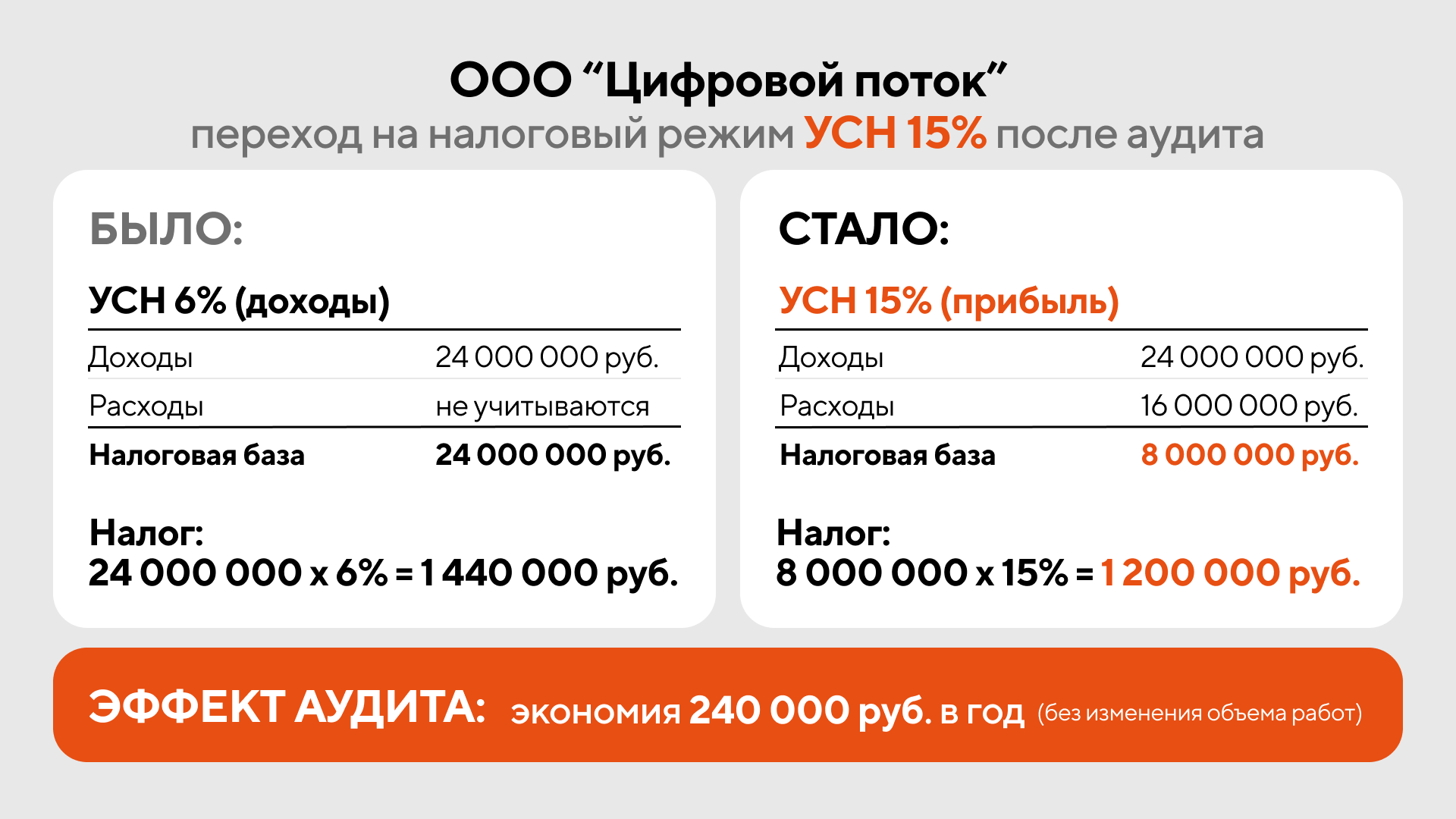

Как это выглядит в цифрах: кейс «Цифровой поток»

Компания зарабатывает 24 млн ₽ в год, из которых:

Доход 18 млн ₽ составляет SaaS-подписки и 6 млн ₽ B2B-консалтинг.

Расходы 16 млн ₽, то есть 66% от выручки.

Бизнес зрелый, команда из 15 человек, активный маркетинг, понятная экономия.

При этом режим УСН 6% («доходы»). Формально все корректно. Налог считается просто:

24 млн x 6% = 1,44 млн ₽ в год.

Проблема в том, что при такой структуре расходов налог считается с оборота, а не с реальной прибыли. УСН 6% будет самым дорогим вариантом.

Как юристы Alfa Tech предлагают решить задачу

Проведя аудит и получив вводные данные, мы переведем ООО «Цифровой поток» на режим УСН 15%.

Теперь пересчитаем:

Доход 18 млн ₽ составляет SaaS-подписки и 6 млн ₽ B2B-консалтинг.

Расходы 16 млн ₽, то есть 66% от выручки.

Бизнес зрелый, команда из 15 человек, активный маркетинг, понятная экономия.

При этом режим УСН 6% («доходы»). Формально все корректно. Налог считается просто:

24 млн x 6% = 1,44 млн ₽ в год.

Проблема в том, что при такой структуре расходов налог считается с оборота, а не с реальной прибыли. УСН 6% будет самым дорогим вариантом.

Как юристы Alfa Tech предлагают решить задачу

Проведя аудит и получив вводные данные, мы переведем ООО «Цифровой поток» на режим УСН 15%.

Теперь пересчитаем:

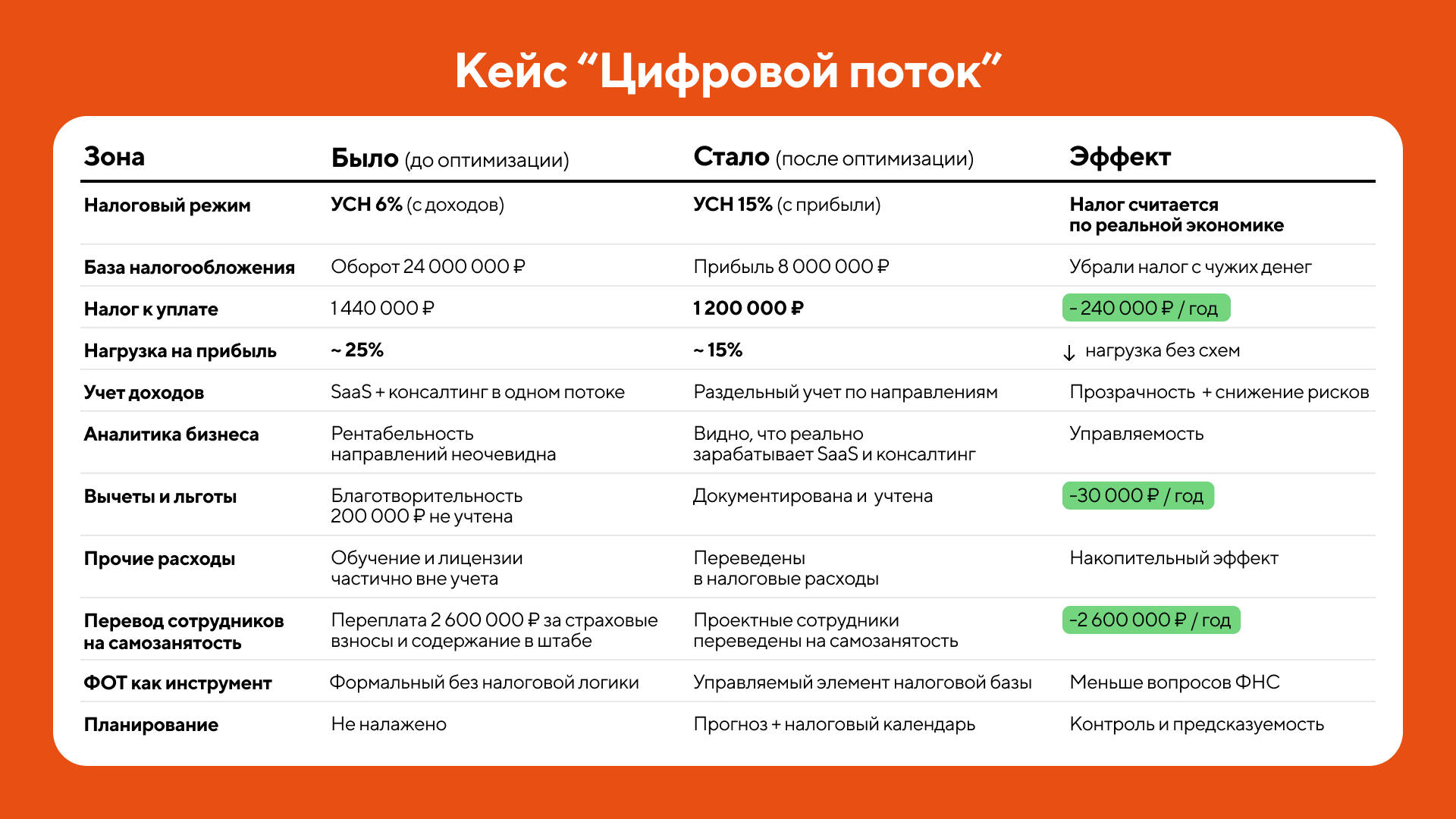

Теперь вы видите, почему так важно, чтобы налоговая система соответствовала реальной структуре бизнеса. Просто сменив объект налогообложения, компания сохранила 240 000 ₽, которые раньше уходили государству.

Типичные ошибки при выборе системы в 2026:

Налоговую систему нужно регулярно сверять с реальными цифрами. Если она выглядит логично только на бумаге, она почти всегда становится источником переплаты или проблем. Теперь перейдем к следующему шагу.

Типичные ошибки при выборе системы в 2026:

- выбор УСН 6% для простоты, несмотря на рост расходов;

- игнорирование минимального налога;

- переход на ОСН без готовности к документообороту;

- отсутствие регулярного пересмотра системы по мере роста бизнеса.

Налоговую систему нужно регулярно сверять с реальными цифрами. Если она выглядит логично только на бумаге, она почти всегда становится источником переплаты или проблем. Теперь перейдем к следующему шагу.

Стратегия 2. Работа с налоговой базой в 2026: вычеты и льготы как источник экономии

Если в первой стратегии бизнес чаще всего теряет деньги из-за неверной системы, то во второй из-за потерь внутри уже работающей модели: компания платит больше, потому что отсутствует документальное подтверждение и экономическая обоснованность расходов (ст. 252 НК РФ).

Причины стандартные: документы собраны не полностью, связь расхода с деятельностью неочевидна для проверяющего или никто не проверял, подпадает ли он под вычет.

Вычеты по НДС (ОСН и УСН 15%)

Для компаний на ОСН и в отдельных случаях на УСН «доходы минус расходы» НДС остается ключевым инструментом. При корректном учете можно уменьшить налоговые обязательства за счет вычетов по НДС.

К таким расходам относятся: товары и услуги, основные средства и рабочие материалы и часть коммунальных услуг и интернета. Важно не вспоминать про НДС раз в квартал, а вести учет системно. Иначе право на вычет просто сгорает.

Учет расходов при УСН 15%

Здесь все считается от прибыли, а значит каждый корректно оформленный расход напрямую снижает налог.

Чаще всего в базе учитываются:

При нормальном учете экономия составляет 5−15% от суммы расходов.

Социальные вычеты и льготы

Социальные инструменты часто недооценивают, хотя они дают прямой эффект. К примеру, благотворительность вычитает до 25% налоговой базы, а ДМС сотрудников до 3% ФОТ. В совокупности это снижает налог на прибыль еще на 3−8%, при соблюдении формальных требований.

Отдельно стоит проверить специальные режимы:

Как это работает в кейсе «Цифровой поток»

У компании есть 200 000 ₽ благотворительности, проведенной без оформления. После корректного документирования, налоговая база уменьшается на 200 000 ₽, а при УСН 15% это дает дополнительную экономию 30 000 ₽ в год.

Причины стандартные: документы собраны не полностью, связь расхода с деятельностью неочевидна для проверяющего или никто не проверял, подпадает ли он под вычет.

Вычеты по НДС (ОСН и УСН 15%)

Для компаний на ОСН и в отдельных случаях на УСН «доходы минус расходы» НДС остается ключевым инструментом. При корректном учете можно уменьшить налоговые обязательства за счет вычетов по НДС.

К таким расходам относятся: товары и услуги, основные средства и рабочие материалы и часть коммунальных услуг и интернета. Важно не вспоминать про НДС раз в квартал, а вести учет системно. Иначе право на вычет просто сгорает.

Учет расходов при УСН 15%

Здесь все считается от прибыли, а значит каждый корректно оформленный расход напрямую снижает налог.

Чаще всего в базе учитываются:

- фонд оплаты труда;

- аренда и коммунальные услуги;

- маркетинг и реклама;

- обучение сотрудников и деловые мероприятия.

При нормальном учете экономия составляет 5−15% от суммы расходов.

Социальные вычеты и льготы

Социальные инструменты часто недооценивают, хотя они дают прямой эффект. К примеру, благотворительность вычитает до 25% налоговой базы, а ДМС сотрудников до 3% ФОТ. В совокупности это снижает налог на прибыль еще на 3−8%, при соблюдении формальных требований.

Отдельно стоит проверить специальные режимы:

- IT-компании (налог на прибыль от 0 до 15%);

- резиденты ОЭЗ (от 0%);

- отдельные медицинские организации (от 0%).

Как это работает в кейсе «Цифровой поток»

У компании есть 200 000 ₽ благотворительности, проведенной без оформления. После корректного документирования, налоговая база уменьшается на 200 000 ₽, а при УСН 15% это дает дополнительную экономию 30 000 ₽ в год.

Плюс часть расходов на обучение и лицензии переводится в налоговые. Эффект накапливается без изменения бизнес-модели.

В кейсе «Цифровой поток» мы не используем IT-льготы напрямую, ведь компания работает на УСН, а часть выручки приходится на консалтинг. Это осознанный выбор: сначала наводим порядок в базовых вычетах и расходах, которые дают эффект уже сейчас.

Переход к IT-режиму будет уже следующим уровнем оптимизации, когда бизнес готов менять налоговую модель глубже.

Максимизация вычетов — это системная работа с тем, что бизнес уже тратит. Она дает не только экономию, но и то, что в 2026 году ценится особенно высоко — предсказуемость.

В кейсе «Цифровой поток» мы не используем IT-льготы напрямую, ведь компания работает на УСН, а часть выручки приходится на консалтинг. Это осознанный выбор: сначала наводим порядок в базовых вычетах и расходах, которые дают эффект уже сейчас.

Переход к IT-режиму будет уже следующим уровнем оптимизации, когда бизнес готов менять налоговую модель глубже.

Максимизация вычетов — это системная работа с тем, что бизнес уже тратит. Она дает не только экономию, но и то, что в 2026 году ценится особенно высоко — предсказуемость.

Стратегия 3. Оптимизация зарплатной системы в 2026: как ФОТ влияет на налоги

Фонд оплаты труда — одна из самых чувствительных статей для ФНС и одна из самых дорогих для бизнеса. В 2026 году ключевая ошибка бизнеса: пытаться крутить зарплаты, не понимая, как именно они влияют на налоговую базу.

Важно сразу зафиксировать:

То, как доход распределен между зарплатой и прибылью, напрямую влияет на итоговую налоговую нагрузку. При одинаковой выручке итоговые налоги могут отличаться на 10−20%, исключительно за счет структуры выплат.

Пока компания находится на УСН 6%, фонд оплаты труда почти не влияет на сумму налога: он считается с оборота, а не с прибыли. В этот момент оптимизация ФОТ как отдельный инструмент не работает — можно менять оклады, вводить премии, пересматривать выплаты, но налог останется тем же.

Ситуация меняется после перехода на УСН 15% или ОСН, когда налог считается с прибыли. Именно здесь зарплатная модель начинает влиять на результат.

Важно сразу зафиксировать:

То, как доход распределен между зарплатой и прибылью, напрямую влияет на итоговую налоговую нагрузку. При одинаковой выручке итоговые налоги могут отличаться на 10−20%, исключительно за счет структуры выплат.

Пока компания находится на УСН 6%, фонд оплаты труда почти не влияет на сумму налога: он считается с оборота, а не с прибыли. В этот момент оптимизация ФОТ как отдельный инструмент не работает — можно менять оклады, вводить премии, пересматривать выплаты, но налог останется тем же.

Ситуация меняется после перехода на УСН 15% или ОСН, когда налог считается с прибыли. Именно здесь зарплатная модель начинает влиять на результат.

Как это выглядит на практике: кейс «Цифровой поток»

Общий ФОТ компании — 10 000 000 ₽ в год на 15 человек.

В штате компании 6 специалистов проектного формата (разработчики, дизайнеры и тех консультанты).

Средняя зарплата каждого — 120 000 ₽ в месяц.

В штате компании 6 специалистов проектного формата (разработчики, дизайнеры и тех консультанты).

Средняя зарплата каждого — 120 000 ₽ в месяц.

К тому же, снижается необходимость в регулярном менеджменте этих специалистов, а значит больше незачем держать в найме управленцев. Это дополнительная экономия.

Как корректно перевести сотрудников на самозанятость

В реальных кейсах переход к проектной и внештатной модели дает бизнесу не только снижение взносов, но и операционный эффект: сокращение рутины, ускорение найма, снижение ошибок и прозрачный ROI по задачам. Именно поэтому перевод части команды в outstaff или самозанятость — это управленческое решение, а не налоговая хитрость.

При переводе сотрудников на самозанятость важно соблюсти три ключевых условия:

Принципиальный момент: самозанятость возможна только при реальном изменении формата работы. Не должно быть подчиненности, фиксированного графика и включенности в штатные процессы. Если фактически человек продолжает работать как сотрудник, риск переквалификации и доначислений сохраняется независимо от формы договора.

Под переводом сотрудников на самозанятость мы подразумеваем совершенно новые роли, новые контракты и проектные задачи, где реально нет признаков трудовых отношений.

Если вы хотите понять, какие роли в вашей компании можно безопасно перевести на самозанятость, какой экономический эффект это даст и как оформить модель без налоговых рисков, то оставляйте заявку на диагностику. Мы разберем цифры и подберем решение под вашу бизнес-модель.

Оптимизация ФОТ работает только в системе. В связке с правильным режимом ФОТ перестает быть зоной риска проверок и становится управляемым элементом с предсказуемой нагрузкой.

Как корректно перевести сотрудников на самозанятость

В реальных кейсах переход к проектной и внештатной модели дает бизнесу не только снижение взносов, но и операционный эффект: сокращение рутины, ускорение найма, снижение ошибок и прозрачный ROI по задачам. Именно поэтому перевод части команды в outstaff или самозанятость — это управленческое решение, а не налоговая хитрость.

При переводе сотрудников на самозанятость важно соблюсти три ключевых условия:

- определить, какие роли можно выводить из штата;

- выстроить договоры так, чтобы не было риска переквалификации;

- пересобрать выплаты и документы под требования 2026 года.

Принципиальный момент: самозанятость возможна только при реальном изменении формата работы. Не должно быть подчиненности, фиксированного графика и включенности в штатные процессы. Если фактически человек продолжает работать как сотрудник, риск переквалификации и доначислений сохраняется независимо от формы договора.

Под переводом сотрудников на самозанятость мы подразумеваем совершенно новые роли, новые контракты и проектные задачи, где реально нет признаков трудовых отношений.

Если вы хотите понять, какие роли в вашей компании можно безопасно перевести на самозанятость, какой экономический эффект это даст и как оформить модель без налоговых рисков, то оставляйте заявку на диагностику. Мы разберем цифры и подберем решение под вашу бизнес-модель.

Оптимизация ФОТ работает только в системе. В связке с правильным режимом ФОТ перестает быть зоной риска проверок и становится управляемым элементом с предсказуемой нагрузкой.

Стратегия 4. Раздельный учет доходов в 2026: как перестать платить лишнее

Если направления бизнеса управляются из одного центра, используют общие ресурсы и не принимают самостоятельных решений, налоговая рассматривает их как единый объект налогообложения со всеми вытекающими доначислениями.

Суть проста: разные виды деятельности, разные налоговые режимы и ставки должны учитываться отдельно, а не сваливаться в один общий поток. Без разделения ФНС считает налоги по самому высокому тарифу. Это как сложить рубли, доллары и евро в один кошелек и расплатиться по курсу самой дорогой валюты.

Что это значит на практике

Раздельный учет доходов от разных видов деятельности в целях налогообложения обязателен при совмещении операций с разным налоговым режимом, ставками или порядком налогообложения.

Как это выглядит в кейсе «Цифровой поток»

У ООО «Цифровой поток» два направления:

SaaS-подписки — 18 млн ₽ в год (цифровой продукт, стандартная модель, без ожиданий по НДС со стороны клиентов);

B2B-консалтинг — 6 млн ₽ в год (услуги для корпоративных клиентов, где НДС — привычная часть расчетов).

Формально компания видит один доход — 24 млн ₽.

Что теряется:

Что дает раздельный учет

После разделения доходов и расходов по направлениям компания:

В реальных проектах такой подход дает экономию от 10 до 25% налоговой нагрузки за счет точного распределения. На этом этапе раздельный учет подготавливает почву без которой пятая стратегия просто не работает.

Раздельный учет — это способ перестать платить налоги за деятельность, которая к ним не относится, и видеть бизнес таким, какой он есть на самом деле.

Суть проста: разные виды деятельности, разные налоговые режимы и ставки должны учитываться отдельно, а не сваливаться в один общий поток. Без разделения ФНС считает налоги по самому высокому тарифу. Это как сложить рубли, доллары и евро в один кошелек и расплатиться по курсу самой дорогой валюты.

Что это значит на практике

Раздельный учет доходов от разных видов деятельности в целях налогообложения обязателен при совмещении операций с разным налоговым режимом, ставками или порядком налогообложения.

Как это выглядит в кейсе «Цифровой поток»

У ООО «Цифровой поток» два направления:

SaaS-подписки — 18 млн ₽ в год (цифровой продукт, стандартная модель, без ожиданий по НДС со стороны клиентов);

B2B-консалтинг — 6 млн ₽ в год (услуги для корпоративных клиентов, где НДС — привычная часть расчетов).

Формально компания видит один доход — 24 млн ₽.

Что теряется:

- невозможно корректно анализировать рентабельность каждого направления;

- сложнее обосновать расходы, относящиеся только к одному виду деятельности;

- повышаются риски при проверках, особенно если по части операций применяются особые условия.

Что дает раздельный учет

После разделения доходов и расходов по направлениям компания:

- платит налог только с тех доходов, которые действительно облагаются;

- сохраняет право на вычеты и корректный учет расходов;

- получает прозрачную картину: что зарабатывает SaaS и сколько реально приносит консалтинг.

В реальных проектах такой подход дает экономию от 10 до 25% налоговой нагрузки за счет точного распределения. На этом этапе раздельный учет подготавливает почву без которой пятая стратегия просто не работает.

Раздельный учет — это способ перестать платить налоги за деятельность, которая к ним не относится, и видеть бизнес таким, какой он есть на самом деле.

Стратегия 5. Налоговое планирование и прогнозирование на 2026: управление вместо реакции

Налоговое планирование позволяет прогнозировать налоговую нагрузку на год вперед, моделировать сценарий роста или, что актуальнее, замедления, а также оценивать влияние изменений законодательства до того, как они вступили в силу.

Как выстроить планирование в 2026

Рабочая модель начинается с двух простых шагов:

Далее вам необходимо будет только следить за ситуацией и регулярно пересматривать модель при изменениях в бизнесе.

Практика показывает: системный подход снижает налоговые риски на 30−40%, просто потому, что бизнес перестает действовать вслепую. Налоговое планирование — это не про экономию любой ценой. Это про контроль, предсказуемость и спокойствие в среде, где нестабильность стала нормой.

Теперь давайте подведем итоги по нашему кейсу. Спустя пять шагов стратегий мы получаем следующие результаты:

Как выстроить планирование в 2026

Рабочая модель начинается с двух простых шагов:

- утвердить налоговый календарь;

- заложить контрольные точки по кварталам;

Далее вам необходимо будет только следить за ситуацией и регулярно пересматривать модель при изменениях в бизнесе.

Практика показывает: системный подход снижает налоговые риски на 30−40%, просто потому, что бизнес перестает действовать вслепую. Налоговое планирование — это не про экономию любой ценой. Это про контроль, предсказуемость и спокойствие в среде, где нестабильность стала нормой.

Теперь давайте подведем итоги по нашему кейсу. Спустя пять шагов стратегий мы получаем следующие результаты:

Итого выявленный потенциал экономии — ≈ 2,87 млн ₽ в год. Сумма приблизительная, потому что еще не наложен процент экономии после разделения расходов и планирования.

В этом кейсе налоговая оптимизация дала не только снижение налоговой нагрузки, но и главное — управляемость. Мы показали, что значительная часть денег теряется не из-за устоявшихся решений, которые годами не пересматриваются: выбранного режима, структуры ФОТ, учета доходов и отсутствия планирования.

Именно поэтому оптимизация работает не как разовая мера, а как система: она возвращает бизнесу контроль над цифрами и убирает эффект неожиданности в конце года.

Ниже оставили калькулятор, с помощью которого вы сможете:

Аудит и первичную диагностику многие компании действительно проводят силами бухгалтерии и юристов. Но такие задачи, как корректный перевод сотрудников на самозанятость и перестройка выплат без риска переквалификации, требуют практического опыта и точной настройки.

Если вы хотите разобрать свою ситуацию глубже: с цифрами, рисками и сценариями под вашу модель бизнеса, оставьте заявку. Мы поможем выстроить решение, которое работает не «на бумаге», а в реальной налоговой практике 2026 года.

В этом кейсе налоговая оптимизация дала не только снижение налоговой нагрузки, но и главное — управляемость. Мы показали, что значительная часть денег теряется не из-за устоявшихся решений, которые годами не пересматриваются: выбранного режима, структуры ФОТ, учета доходов и отсутствия планирования.

Именно поэтому оптимизация работает не как разовая мера, а как система: она возвращает бизнесу контроль над цифрами и убирает эффект неожиданности в конце года.

Ниже оставили калькулятор, с помощью которого вы сможете:

- рассчитать фактическую налоговую нагрузку вашего бизнеса;

- сравнить разные сценарии налогообложения;

- оценить потенциальный эффект от изменения структуры расходов и выплат;

- понять, где именно возникает переплата.

Аудит и первичную диагностику многие компании действительно проводят силами бухгалтерии и юристов. Но такие задачи, как корректный перевод сотрудников на самозанятость и перестройка выплат без риска переквалификации, требуют практического опыта и точной настройки.

Если вы хотите разобрать свою ситуацию глубже: с цифрами, рисками и сценариями под вашу модель бизнеса, оставьте заявку. Мы поможем выстроить решение, которое работает не «на бумаге», а в реальной налоговой практике 2026 года.